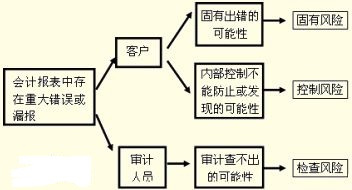

审计检查风险指注册会计师通过预定的审计程序未能发现被审计单位会计报表上存在的某项重大错报或漏报可能性。被审计单位经济业务中存在的错误和舞弊通过被审计单位的内部控制制度,绕过被审计单位的内部控制制度,最终进入了财务报表系统,注册会计师有责任采用必要的审计方法和程序来发现这些错误和舞弊,并把它们从会计报表中剔除出来,以保证会计报表的真实性和公允性。注册会计师在审计过程中的任何审计方法或审计判断的失误都会使其不能发现这些错误和舞弊。审计过程中存在这种不能被发现的错误和舞弊可能性,就是审计检查风险。

想要了解更多“审计检查风险”的信息,请点击:审计检查风险百科