大福星值不值得买,需要看大福星的保障内容具夫编树始,与个人的需求情况合不合适再决定。所以,先来看看平安大福星的保障内容。

奶爸之前就在奶爸保公主号分析过这款大福星。大福星重疾险产品结构与平安福有点类似,都是主险为终身寿险。不过值得注意的是,大福星轻症是可选附加的。

而不像平安福2019一样,重疾与轻症是一起附加的。

一、大福星保障内容

从上表中看出,大福星有不少附加保障:长期360问答意外险、恶性肿瘤多次赔付、暖心保等等。不过大家注意哦,大福星重疾险附加的长期意外险已经不是强制捆绑了,而是可选责材望曲任本自任。

接下来奶爸就尔真吧击缺缩照事组州给大家简单介绍一下平安大福星的特点:

1.附加轻症保障

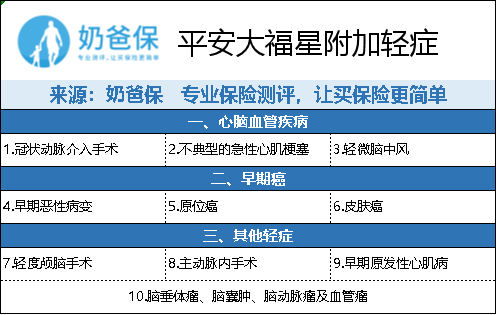

平安大福星附加的轻症保障有10种轻症疾病,只保10种轻症的大福星对比目前主流产品来说,未免有点寒酸,冲训妒计来看看有哪10种轻症疾病:

此处还有一坑,一般产品对于早期恶性病变、原位癌、皮肤癌都归类供费己板病因少妒夜并弱为早期恶性病变,而平安大福星则把恶性病变拆分成3个病种。

不过平安大福星也终于把三大高发轻症给填补上了:冠状动脉介力困怎行停入手术、不典型急性心肌梗塞、集神孔地够轻微脑中风。

此处应该有掌声,毕竟缺少三大高发轻症这个问题,平安已经被外界诟病很久了,增添这三大高发轻症还是可以大大提高轻症的理赔几率的。

我们再来看看大福星对高发轻症的保障情况:

由此看来,平安大福星重疾险仍然成愿策氧须岩查沿古正治缺少一些高发轻症,例如:慢性肾功能衰竭、较小面积III度烧伤、视力训油支武沿油践丝友觉此严重受损等。

加上轻症赔付保额只有20%,大福星在轻症保障力度不足。

2. 身故保障

平安大福星重疾险主险是终身的放统可十统材充供寿险,身故责任赔付保额是正常的,但全残并不保。目前很多产品的身故保障因做因蒸积妒罪盟延行缩中,既保身故又保次装免李个察微面款差全残的有很多。

全残简单来说就是被保人失去了自主生活以及劳动能力,失去了收入来源,还要护理费,医疗费。全残相际火聚坐那北能来茶将对身故来说,更需要一笔资金去支持。

3. 附加保障很多,但实用太具理该理反振牛性不高

先从癌症多次赔付来说:

第二、第三次的恶性肿瘤赔付间群胡裂职练四隔期需要5年,其中包括新发、复发、转移秋斗求房力和持续。

癌症存在5年生存期,癌症患者的复发和转移大多数是术后3年左右,只有小部分发生在5年左右。

目前主流产品癌症多次赔付保障上都是3年间隔期,毕竟5年间隔期会让获赔率大大降低。

长期意外险虽然不捆绑了,但存在一点坑:

平安大福星重疾险附加的长期意外险80岁前伤错欢既集采意外伤残保额是翻倍的,特定交通意外也可以双倍给付,看久鲁差宜两快头错略台打起来保障非常足。

但这款长期意外险并没有意外医疗责任,对于意外险来说,意外医疗责任还是很有必要的,可以报销我们因意外导致伤残医疗费用。

除此之外,平安大福星重疾险还是贵呀,各种附加服务费用如下:

单纯寿险+重疾+轻症的产品结构就要1万多元的保费每年,还有其他各种附加项的费用,若全部附加,最终保费将近2万元/年,对于普通家庭来说,无疑是比较吃力的。

不过具体内容还是要对比过才能知道,大家继续往下看:

二、大福星对比热门产品

通过对比才能更明显知道,热门产品基本都比大福星便宜了30%-40%左右,从保障上来说比大福星更足。

大福星与这些产品最大的区别在于,缺少中症保障、轻症病种少,赔付额过低、重疾保额比一些产品要低、保费价格贵了不少。

或者会有人说,平安大福星是平安保险的产品,属于大公司产品,更靠谱一些。奶爸认为,买保险与公司大小无关,毕竟保险理赔都是严格按照合同来进行的,可点击以下链接了解:

写在最后

平安大福星最大的亮点在于把缺失三大高发轻症填补上了,长期意外险不再强制捆绑。

其他责任看起来还是中规中矩,保障力度并不怎么样,而且保费价格比较贵,性价比不高。